- 金持ち父さん貧乏父さんの要約を教えて!

- 将来お金持ちになりたい!

- 脱サラして自分のビジネスを持ちたい!

この記事はこれらのお悩みを解決します!

あなたは「将来お金持ちになりたい…!」と思っていませんか?

結論から言うと、きっとあなたは今のままではお金持ちにはなれません。

なぜなら私たちはお金や世の中の仕組みについて、学校では一切習っていないからです。

そこで本記事では『金持ち父さん貧乏父さん/ロバート・キヨサキ』の概要やポイント、読んだ感想などをレビューします。

- お金持ちになる方法がわかる

- 資産と負債の違いがわかる

- 何から始めたらいいかわかる

目次

著者のプロフィール

まず始めに、著者であるロバート・キヨサキ氏のプロフィールを簡単にご紹介します。

ロバート・キヨサキは、投資家であり、ビジネスマンであり、ベストセラー作家だ。彼の著書「金持ち父さん 貧乏父さん」は、金持ちがお金について自分の子供たちに教えていること、中流以下の人たちが教えていないことを明かしている。

出典元:Rich Dad

ロバート・キヨサキ氏の代表的な著書といえば『金持ち父さん貧乏父さん』ですが、「名前は聞いたことあるけど読んだことはない…」という方がほとんどだと思います。

「怪しい内容ではないか?」「不動産投資を薦めるだけの自己啓発本では?」などの意見もありますが、読む人によっては人生が変わる良著だと私は考えます。

なぜなら私が古着せどりやブログ、YouTubeなどのビジネスを始めたきっかけは、本書による影響がかなり大きいからです。

本の概要まとめ

それでは早速、本の概要を簡単に紹介していきます。

ここでは重要なポイントを5つに絞って、解説していきます。

- お金のために働くな

- 資産と負債の違い

- 自分のビジネスを持つ

- ファイナンシャル・インテリジェンス

- 行動を始めるためのヒント

それでは、一つずつご説明していきます。

①お金のために働くな

まず始めに、本書のタイトルでもある『金持ち父さん貧乏父さん』とは一体誰のことなのでしょうか?

本書は著者であるロバート・キヨサキ氏の実体験をもとに書かれており、そこには金持ち父さんと貧乏父さんという2人の父親が登場します。

- 金持ち父さん:学歴は中卒だが起業家であり投資家。親友マイクの父

- 貧乏父さん:四年制大学を二年で卒業し博士号を持つエリート。ロバート・キヨサキ氏の実の父親

幼少期のロバート・キヨサキ氏は、これら二人の父親から「勉強しろ」と同じアドバイスをされます。

しかし言葉は同じでも勉強する対象が異なっていた点が、本書の重要なポイントの一つです。

簡単に言うと、貧乏父さんは私たちが本来受ける学校的な教育を重要視し、金持ち父さんはお金に関する教育を重要視します。

本書はアメリカを舞台としていますが『お金に関する実際的な技術』を教えない学校教育は日本も同じです。

ロバート・キヨサキ氏は、アメリカや日本などの国家が財政難に苦しむ理由を以下のように表現しています。

国家が財政難に苦しんでいる理由の一部は高い教育を受けたはずの政治家や政府の役人が、お金に関する訓練をまったく、あるいはほとんど受けないまま財政上の決定を行っていることにある。

出典元:金持ち父さん貧乏父さん

本書における最初の重要な考え方として「お金持ちになるためにはお金がどのように動くかを理解し、お金のために働くのではなくお金を自分のために働かせるにはどうしたらよいかを学ぶ」ことが奨励されています。

金持ちは自分のためにお金を働かせる

出典元:金持ち父さん貧乏父さん

分かりやすくいうと「一生懸命勉強して、いい成績をとって、大企業で安定した仕事を見つける」というのが中流以下の考え方。

一方で「お金がどのようにして働くかを学び、お金を自分のために働かせることができるようになる」のがお金持ちの考え方です。

朝起きて、仕事に行き、車やマイホームのローンを支払う、また朝起きて、仕事に行き、ローンを支払う…

少し厳しい言い方ですが、本書では中流以下の人生は、お金が失くなる恐怖と贅沢したい欲望という2つの感情に走らせ続ける『ラットレース』だと表現しています。

では次に『ラットレース』から抜け出すために、どのようにお金について学べばいいのかを説明していきます!

②資産と負債の違い

続いてのポイントは『資産と負債の違い』を知ることです。

先に言っておきますが、この資産と負債の違いは本書の中で最も重要な考え方です。

必ず抑えておきましょう。

金持ち父さんは、資産と負債の違いを以下のように表現しています。

中流以下の人たちは負債を手に入れ、資産だと思い込む。

出典元:金持ち父さん貧乏父さん

とにかく資産を増やせ

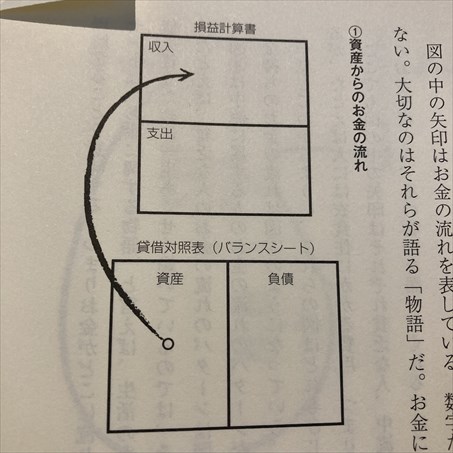

以下は収入と支出を記録する『損益計算書(PL)』と、資産と負債を記録する『貸借対照表(BS)』を用いて、資産のお金の流れを表している図です。

簡単に言うと、資産が収入を生み出していることを表現しています。

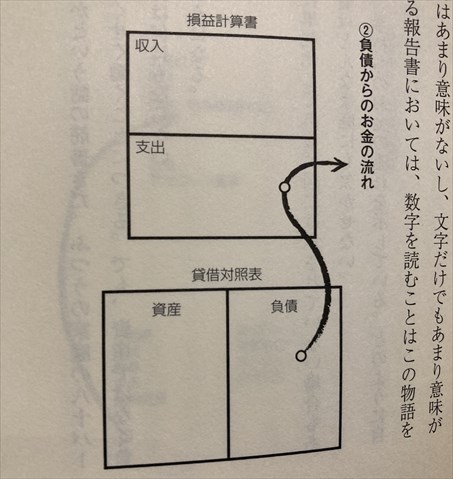

一方で以下の図は、負債のお金の流れを表しています。

こちらも簡単に言いますと、負債の存在が支出につながっているということです。

これらのお金の流れ、つまりキャッシュフローのパターンを金持ち父さんは以下のように表現しています。

負債は私のポケットからお金をとっていく

出典元:金持ち父さん貧乏父さん

大事なことなので繰り返しますが、これが本書でもっとも重要な考え方です。

お金持ちになるためには、ただ『資産を増やすこと』に集中すればいいということです。

つまり、私たちのポケットにお金を入れてくれる資産を増やし続ければ、必ずお金持ちになれるということです。

反対に、中流以下にとどまっていたい人は負債を買えばいいということになります。

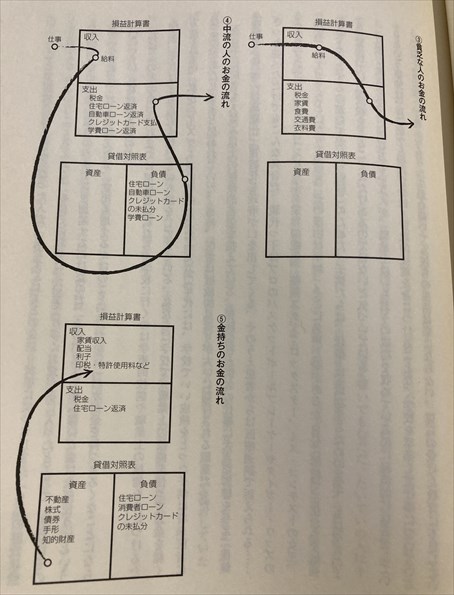

続いて、以下の図を見てください。

右上から順に、貧乏、中流、お金持ちの人のキャッシュフローを表しています。

貧乏、中流の人は「今よりもっとお金があったらなあ…」と考えますが、多くのお金が入ったところで、その人のお金の流れのパターンが加速するだけです。

例えば宝くじを買うなど、手っ取り早くお金持ちになる方法を知りたがる人は、せっかく稼いだお金をその分使い込んでしまいます。

重要なのは、お金を稼いだあとにどうするかです。

お金をどのようにして自分のために働かせられるかを知らなければ、いくらお金を稼いでも同じ分だけ流れていくため、一生お金持ちにはなれません。

マイホームは負債である

次に『資産と負債の違い』に関する重要なポイントを、もう一つだけ紹介します。

それは、持ち家は資産ではないということです。

本書では「家は資産だ」「家は投資だ」という意見を一蹴し、家計からお金を吸い取っていくからには、持ち家は『負債』であると断言しています。

持ち家を買うことによって生じる損失は、例えば以下のとおりです。

- 毎年発生する固定資産税

- 購入時よりも価値が下がるリスク

- 他の『資産』に投資する時間

- 投資に回せるはずの資本の減少

- 投資を学ぶ教育を受ける機会

持ち家を買ってしまうと、家にかかるお金が支出として出ていき、資産の欄には何も貯まらないという中流家庭の典型的なお金の流れのパターンができてしまいます。

これを回避するためには、家を買うのに十分なキャッシュフローを生む資産をまずは所有する必要があります。

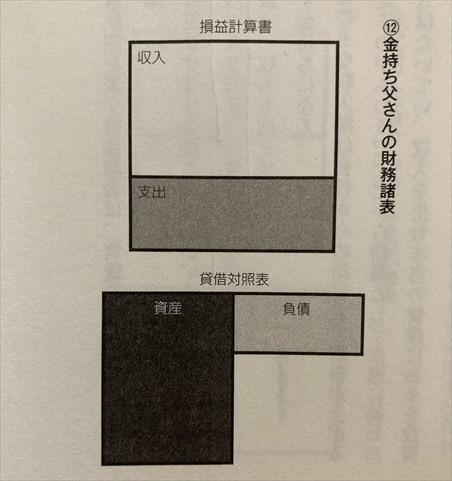

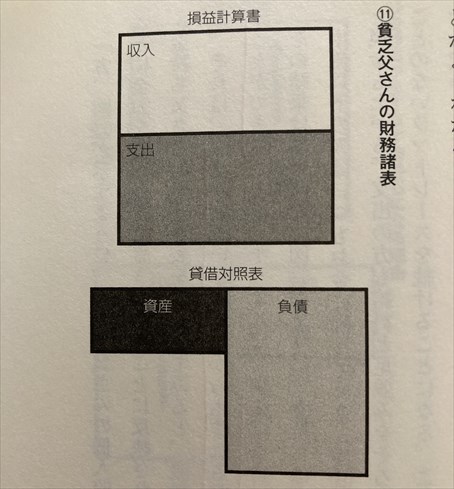

以下の図は、金持ち父さんと貧乏父さんの財務諸表(損益計算書・貸借対照表)です。

貧乏父さんは負債が資産を上回っており、金持ち父さんはできるだけ負債を減らし、資産を増やしていることがわかります。

このように資産による収入が支出を上回り、余ったお金をさらに資産に回すというルーティーンを目指しましょう。

これにより資産は更に増え続け、必然的に収入も増え続けることになります。

以上を踏まえて、最後に本章のポイントをまとめてみましょう。

貧乏人の家計は支出ばかり

中流の人間は資産と思って負債を買う

出典元:金持ち父さん貧乏父さん

最後にもう一度言いますが、もっとも重要なのは資産と負債の違いを知ることです。

その違いがわかったら、とにかく資産を増やすことだけに努力を集中させましょう。

これがあなたがお金持ちになるための一番の近道です。

③自分のビジネスを持つ

本書の最も重要なポイントは『資産と負債の違い』とお伝えしましたが、それを知るだけではお金持ちにはなれません。

続いてのポイントは、自分のビジネスを持つことです。

ここでいうビジネスとは『自分がその場にいなくても収入を生み出すビジネス』のことを指しています。

注意点として、自分がその場にいて働かなければいけない場合、それはビジネスではなく『仕事』であると区別します。

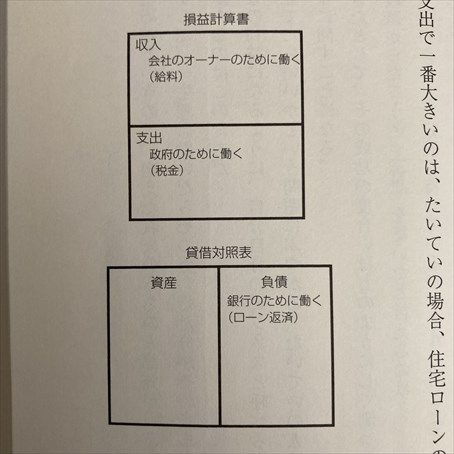

以下の図の通り、一般的に日本人は自分のためでなく他人のために働いています。

サラリーマンは会社の経営者のために働き、次に税を納めることで政府のために働いています。

さらに持ち家や車をローンで購入している場合、ローン返済で銀行のために働いていることになります。

本書では私たち日本人がお金に苦労する直接の原因として、一生他人のために働いていることを挙げています。

つまり、自分のビジネスを展開し『収入』ではなく『資産』からあなたのための利益を得ましょうということです。

本書では『本当の資産』として、次のようなものが挙げられています。

- 自分がその場にいなくても収入を生み出すビジネス

- 株

- 収入を生む不動産

- 音楽、書籍などの著作権や特許

要するにこの中からあなたが好きなものを選び、その資産を増やすことだけに全力を注ぐことが、お金持ちへの一番の近道です。

ロバート・キヨサキ氏は不動産投資家であるため、本書はどうしても不動産投資を推奨する内容が多めの構成となっています。

しかし実は、本書には以下のような一文があります。

私が不動産を買い集める理由は、建物や土地が好きだからだ。

~中略~

反対に不動産がきらいな人は、それに手を出すべきではない。

出典元:金持ち父さん貧乏父さん

世間には「金持ち父さん貧乏父さんは不動産投資を薦めるだけの自己啓発書だ」という人がいますが、そうと決めつけるべきではありません。

ロバート・キヨサキ氏はあくまで『資産』を増やせと言っているのであり、その手段の一つとして不動産投資があると言っているに過ぎません。

必ずしも不動産投資を始める必要はなく、例えば小さく副業を始め外注化して『自分がその場にいなくても収入を生み出すビジネス』を作るという手もあります。

大切なのは資産と負債の違いを知ること、そして資産づくりに全集中することです。

④ファイナンシャル・インテリジェンス

ロバート・キヨサキ氏は、以下のように言います。

私は若くしてラットレースの罠から抜け出すことができた。そうすることができたのはお金に関する知識、つまりファイナンシャル・インテリジェンスのおかげだ。

出典元:金持ち父さん貧乏父さん

ファイナンシャル・インテリジェンスとは簡単に言うと、金銭に関する知識のこと、つまり学校では習わないお金に関する知識のことを指します。

またファイナンシャル・インテリジェンスは、以下の4つの専門的分野の知識から成り立っていると説明されています。

- 会計力

- 投資力

- 市場の理解力

- 法律力

それでは一つずつ、簡単に説明していきます。

1.会計力

会計力とは、数字を読む能力です。

具体的にはビジネスの財務諸表、つまり損益計算書(PL)や貸借対照表(BS)を読んで理解できる能力のことを指します。

会計力があればビジネスが軌道に乗っているか、それとも倒産寸前なのかなどの情報を数字で読み解けるようになります。

2.投資力

投資とはお金がお金を作る科学。それには戦略と方式が必要であると述べられています。

3.市場の理解力

市場を理解するには、投資に関する基本的な情報や経済的側面(ファンダメンタル)に加えて、人為的な側面(テクニカル)も知る必要があります。

その時の市場の動向を見て、今投資するのは適切か、あるいはそうでないかを判断する能力のことを指します。

4.法律力

ここで言う法律力とは、『会社』を建てることによる税の優遇措置や法的な保護といった知識のことを指します。

法律力の重要性をまとめると、次のようになります。

1.稼ぐ

2.お金を使う

3.税金を払う

会社のために働いている人々は

1.稼ぐ

2.税金を払う

3.お金を使う

出典元:金持ち父さん貧乏父さん

⑤行動を始めるためのヒント

最後に、本書に書いてある『具体的な行動を始めるためのヒント』の一部を紹介します。

1.いまやっていることをやめる

本記事を読んで「ただサラリーマンを続けているだけではダメだ」と思ったあなたは、少し時間を取ってあなたの生活をふりかえりましょう。

そこで、いまやっていることでうまくいっていることは何か、うまくいっていないことは何かを見極めてください。

そしてうまくいってないことはやめて、新しくやることを探しましょう。

ロバート・キヨサキ氏は「現状を変えようとせずに、別の結果を期待するのはまったくばかげている」と述べています。

2.新しいアイディアをさがす

何か新しいことを始める際に、最も役立つのは『本』です。

しかもあなたが詳しい分野ではなく、まったく知らないジャンルの本を買うことをおすすめします。

ぜひ書店に足を運び、今まで関わることのなかった分野の本を買って読んでみてください。

3.自分がやりたいと思っていることをすでにやりとげた人を見つける

そのような人を見つけたら、メールやDMでメッセージを送って、ちょっとした秘訣やアドバイスを聞いてみましょう。

成功の秘訣はマネから入ることです。

4.講座をとる、読む、セミナーに参加する

ロバート・キヨサキ氏は「自分が本当に学びたいと思っていることに関しては、けっこう参加費のかかるセミナーにも出席する。」と述べています。

『資産』を構築するためには、まずは自分への投資を最優先しましょう。

5.じっとしていないで行動する

最終的には行動することに尽きます。

いくら本や講座で知識を増やしても、行動に移さなければ意味がありません。

知識だけ無駄に多い『ノウハウコレクター』にならないためにも、今すぐ行動に移しましょう!

あなたに役立つポイント

続いては、本書の内容を実際に役立てるポイントについてご紹介します。

ぜひ、あなたの今後の人生にお役立てください。

①読む前の課題

本書は「お金持ちになりたい!」「どうすればお金持ちになれるの?」はたまた「脱サラして起業したい!」という方々におすすめの内容です。

私個人の話ですが、私が社会人1年目のころ「会社って退屈だな…」と思っていた時に本書を読み、ありきたりな表現ですが、頭をハンマーで叩かれたような感覚でした。

私はこれまで国立大学→中規模のIT企業と、いわゆる一般的な人生を歩んでおり「この会社で出世すればそこそこ金持ちになれるだろう」と考えていました。

しかし本書を読み「この会社で出世してもお金持ちにはなれない」「ラットレースから抜け出さないといけない」「自分のビジネスを持ちたい」という気持ちに駆られ、現在に至ります。

学校では習わない教育があること、お金持ちになる道は私たちにもあること、この社会の仕組みに気づくこと。

本書の内容を踏まえて、まずはこれらの事実を受け入れる必要があります。

②読んで気づくこと

資本主義という社会の仕組み上、会社に雇われているサラリーマンよりも自分の商品を持つ事業者の方が圧倒的に有利であることは、日本もアメリカも同じです。

この本は、その仕組みを金持ち父さん・貧乏父さんという二人の登場人物を用いてわかりやすく表現し、学校で習わないお金の教育の重要性を訴えています。

なぜサラリーマンのままではお金持ちになれないのか、なぜ国民の貧富の差はどんどん開いていくのか。

本書はそのような社会の仕組みへの気づきとなり、私たちが『ラットレース』から抜け出す第一歩を提案してくれる優れた一冊です。

③今後の行動

あなたが本書を読んで、今後すぐに実行に移せることは以下の通りです。

- どの資産を増やすかを決める

- 資産を増やすために貯金する

- 資産を増やすために投資する

- 副業・事業をはじめる

- 財務諸表を自分でつける

- 出た利益を再度投資する

本記事内でも紹介しましたが、まずはあなたが増やしたい資産を決めるところから始めましょう。

資産の代表例としてはビジネス、株、不動産、そして特許や著作権などが挙げられます。

私個人の意見としては、まずはビジネスを構築することをおすすめします。

なぜなら初期投資が最も安くリスクを低く抑えられるため、誰でも始めやすいからです。

もともと私自身、最初は不動産投資を始めようと思っていたのですが初期投資の高さとリスクへの恐怖にビビりまくっていました。

そこで古着せどりにシフトチェンジし、続いてブログ、YouTubeへと事業規模を拡大していきました。

個人でも比較的始めやすい事業の例としては、以下のとおりです。

- せどり

- ブログ

- YouTube

- Web製作

- 動画制作 等

まずはこれらの事業を個人で始め、利益が出るようになったら外注化する。

そうすることによって『自分がその場にいなくても収入を生み出すビジネス』という立派な資産を構築できます。

以下の記事では『金持ち父さん貧乏父さん』の続編も解説していますので、ご興味のある方はどうぞ。

まとめ

今回紹介した内容を抑えれば『金持ち父さん貧乏父さん』の概要をつかめます。

本記事の内容をもう一度まとめてみましょう。

- お金のために働かない

- 資産はポケットにお金を入れるもの

- 金持ちになるためには資産を増やす

- 資産にはビジネス、株、不動産などがある

- ファイナンシャル・インテリジェンスを身につける

- 自分に投資し行動を起こす

古着転売カレッジでは、メルカリ古着転売に特化した日本初の完全オンライン動画講座『古着転売パーフェクトマスター』をリリースしました!

以下、受講された方のご感想を一部ご紹介します。

講座は一部無料にて公開しておりますので、ぜひご体験ください!^ ^

【※2026年7月10日速報】

現在、期間限定セールとしまして

『古着転売パーフェクトマスター』がなんと5,000円OFF!

詳細は以下のリンクをチェック!

>> 古着転売パーフェクトマスター

※セールは人数限定での実施

※予告なく終了する場合あり